東海圏(愛知・三重・岐阜・静岡)で不動産投資を展開する上で、有力なパートナー候補となるのが「イオ信用組合」です。

今回は、実際の融資実績資料に基づき、その具体的な融資条件や審査のポイント、融資実行までのスケジュール感を詳しく紐解いていきます。

1. 基本的な融資条件

まずは、こちらの表(融資条件の画像)をご覧ください。

- 融資エリア: 支店が所在する愛知県、三重県、岐阜県、静岡県などが対象となります 。

- 融資割合と金利: 自己資金を抑えたい投資家には嬉しい「フルローン可」という条件です(オーバーローンは不可) 。金利は2.5%が目安となっています 。

- 融資期間: 「法定耐用年数 - 築年数」で算出されるため、築浅物件ほど有利になります 。

- ターゲット属性: 年収700万円以上がひとつのボーダーラインです 。法人での融資も柔軟に対応しています 。

- 特記事項: 融資実行手数料0.5%や出資金1.5%といった諸経費が必要です 。また、支店によっては預金額や期間の縛りが発生する場合がある点に注意しましょう 。

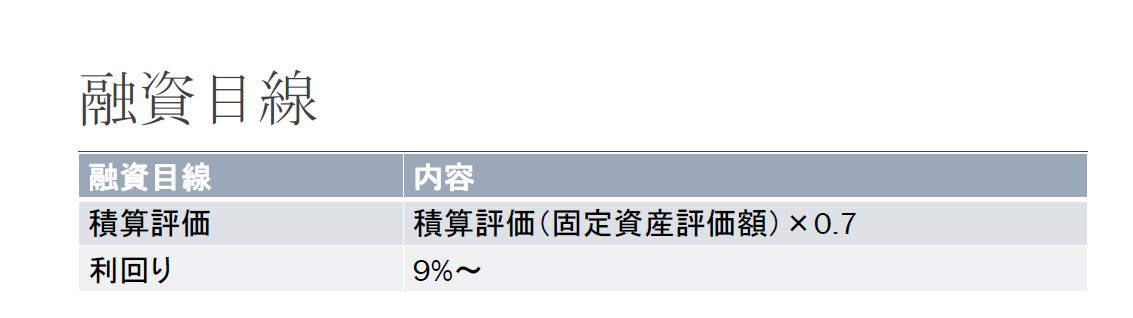

2. 物件の評価目線

次に、銀行が物件をどう評価しているか(融資目線の画像)を確認しましょう。

- 積算評価: 固定資産税評価額をベースに、その0.7倍を評価額として算出します 。

- 利回り: 基本的には9%以上の利回りが確保されている物件が土台に乗ります 。

積算評価と収益性の両面でバランスが取れていることが重要です。

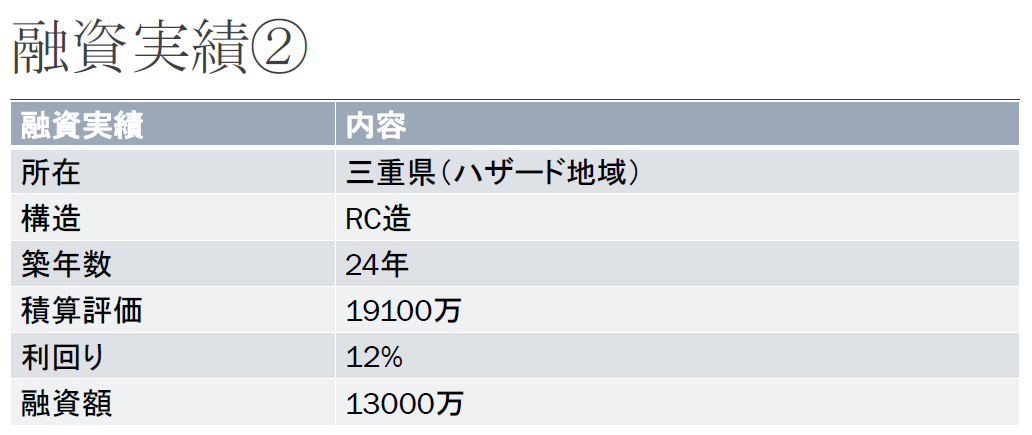

3. 実際の融資実績ケーススタディ

具体的にどのような物件に融資が実行されたのか、2つの事例(融資実績①・②の画像)と照らし合わせて見てみましょう。

事例①:静岡県西部のRC造マンション

- 融資額: 8,600万円

- 物件詳細: 築19年のRC造で、利回りは11%超と高水準です 。

- 注目ポイント: ハザード地域に所在する物件ですが、融資が実行されています 。積算評価が購入価格の96.3%と非常に高かった点もポイントです 。

事例②:三重県のRC造マンション

- 融資額: 1億3,000万円

- 物件詳細: 築24年のRC造、利回り12%の物件です 。

- 注目ポイント: こちらもハザード地域内の物件です 。積算評価が1億9,100万円としっかり出ていることが、高額融資に繋がっています 。

イオ信用組合は、「他行が敬遠しがちなハザード地域の物件」に対しても、積算評価や利回りが伴っていれば前向きに検討してくれる傾向があります 。

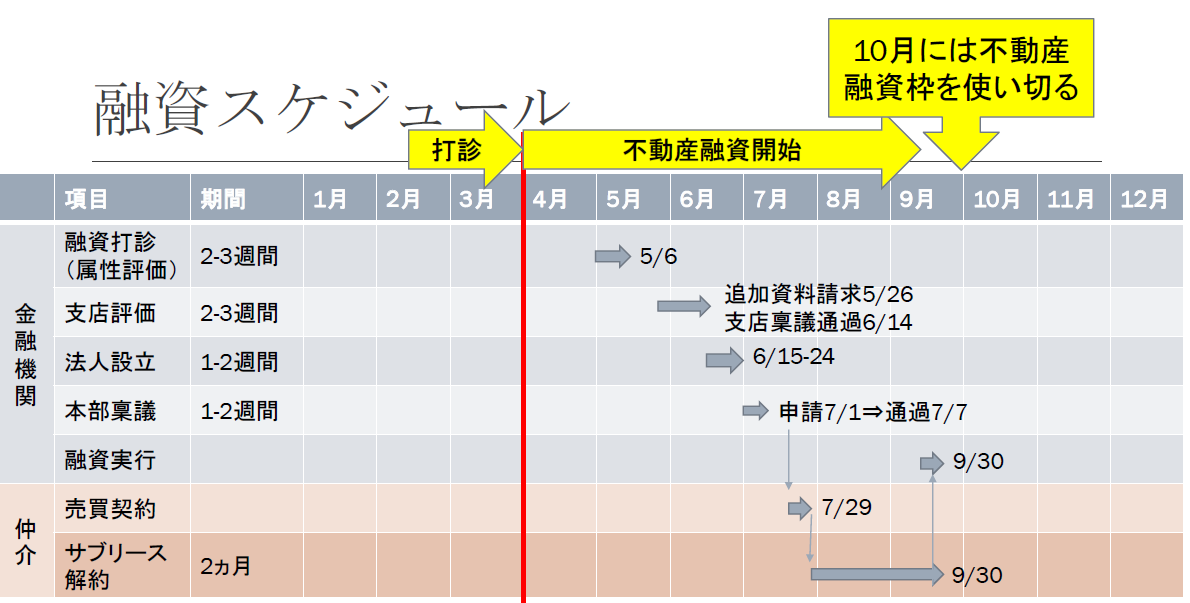

4. 融資スケジュールと「10月の壁」

最後に、検討を始めるタイミングについて(融資スケジュールの画像)を解説します。

- 実行までの期間: 打診から実行までには約4ヶ月〜5ヶ月程度の余裕を見ておく必要があります 。

- 5月に打診を開始した場合、支店や本部の審査を経て、融資実行は9月末頃になるスケジュール感です 。

- 重要な注意点: 資料にもある通り、「10月には不動産融資枠を使い切ってしまう」というリスクがあります 。

良い物件を見つけたとしても、時期が遅いと「枠がない」という理由で見送られる可能性があるため、早め早めの相談が成功の鍵となります 。

まとめ

イオ信用組合は、年収700万円以上の属性があり、東海圏で積算の出る物件を狙う方にとって非常に心強い金融機関です 。 ハザード地域の物件でも、出口戦略や積算評価をしっかり説明できればチャンスがあります 。

投稿者プロフィール

- 全国の大家さんと繋がる「場」を作っています。 自身の経験から得た不動産投資の成功・失敗談や、最新の市況ニュースを更新中。 孤独になりがちな大家業ですが、ここでは仲間と共に学び、共に豊かになることを目指しています。

最新の投稿

融資の獲得事例2026年1月9日【東海エリアの不動産投資】イオ信用組合の融資条件と最新実績を徹底解説

融資の獲得事例2026年1月9日【東海エリアの不動産投資】イオ信用組合の融資条件と最新実績を徹底解説 不動産に纏わるタブー2025年12月20日二重売契の闇

不動産に纏わるタブー2025年12月20日二重売契の闇 不動産経営の基本2025年12月20日法人スキームに適する物件

不動産経営の基本2025年12月20日法人スキームに適する物件 不動産経営の基本2025年12月12日不動産経営とは?

不動産経営の基本2025年12月12日不動産経営とは?